تأثیر شیوع ویروس کرونا بر بازار جهانی مواد اولیه صنعت فولاد

مقدمه

شیوع بیماری “ویروس کرونای جدید” با نام علمی (2019-nCov) دقیقاً در زمانی اتفاق افتاد که دولت ایالات متحده آمریکا و دولت چین به توافقهایی برای رفع موانع تجارت دست یافتند و تنشهای جنگ تجاری رو به پایان بود. وقایعی نظیر شیوع بیماری، سیل، زلزله و مانند اینها در بلندمدت نخواهد توانست تولید ملی کشورها را از خود متأثر کند؛ اما در کوتاه مدت عملکرد بازارها را از خود متأثر خواهد کرد.

شیوع بیماری جدید اثراتی در بازار جهانی به دنبال داشته است؛ تمرکز این گزارش بر تأثیر این بیماری بر بازار مواد اولیه صنعت فولاد است.

بازار مواد اولیه صنعت فولاد هر ساله در سهماهه اول سال میلادی )از اواسط دیماه تا اواسط اردیبهشت(خصوصاً در ماههای ژانویه و فوریه) دیماه و بهمن ماه( به دلیل کاهش مصرف و تولید فولاد چین،”بیرمق”تر از بقیه ماهها است ) با افت بین 4 % و 10 % قیمتها نسبت به بقیه ماهها(؛ بنابراین اساساً کاهش قیمت محصولات اولیه در این ماهها طبیعی است اما امسال دولت چین ایام تعطیل را تمدید کردهاست که باعث به وجود آمدن نوعی هراس در تاجران مواد اولیه فولاد شده است، افزایش عرضه این مواد از انبارها را باعث شده است و از این طریق باعث روند کاهشی قیمتها شده است. البته میزان کاهش قیمت محصولات اولیه )کنسانتره و گندله( در صورت شیوع این بیماری در ماههایی غیر از سهماهه اول سال میلادی میتوانست باعث شوک کاهشی بیشتری شود.

قیمتهای مواد اولیه )شاخص ریزدانه 62 % متال بولتن، CFR بندر ” Qingdao ” چین با کاهش به میزان 9 ( % 50 / 8 دلار در هر تن در روز جمعه 11 بهمن ماه به حداقل قیمت طی دوماه اخیر رسید) 94 / 84 دلار در تن( و آخرین قیمتهای اعلامی نیز در حدود 90 دلار در تن است(جدول 1)

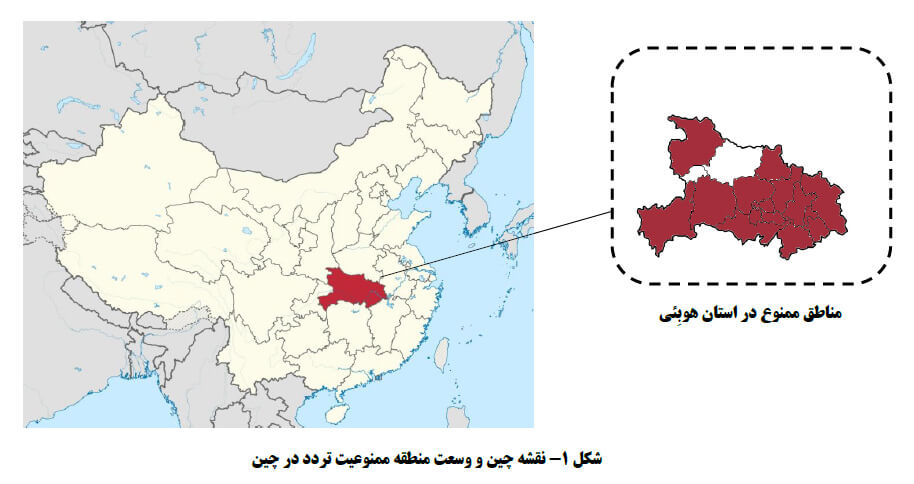

از سوی دیگر، دولت چین محدودیتهایی را برای تحرک افراد و کالاها وضع کرده است؛ شهر “ووهان ) Wuhan (” یکی از تولیدکنندگان مهم فولاد در چین است )پایتخت استان “هوبِئی Hubei که این محدودیتها برای این استان وضع شده است(مهمترین تولیدکننده فولاد در این شهر “شرکت آهن و فولاد ووهان) Wuhan Iron and Steel Corporation (WISCO) است که به دلیل محدودیت در تردد مواد اولیه، از کار خواهد ایستاد.

سیل صادرات محصولات فولاد چین

هرچند در بنادر چین، فرآیند بارگیری و تخلیه مواد به دلیل وضع مقررات ضد شیوع ویروس به نسبت قبل زمانبرتر شده است، اما فولادسازان چینی شروع به افزایش قابل توجه حجم صادراتشان کردهاند. دلیل اصلی این اتفاق روند کند بازگشت صنایع و بخشهای پاییندستی فولاد ) مانند ساختمان( به حجم فعالیت برنامهریزی شده است که ناشی از شیوع بیماری جدید است. این افزایش قابل توجه عرضه در بازارهای جهانی تأثیر منفی نیز بر قیمتهای جهانی خواهد داشت؛ برای مثال، تولیدکنندگان چینی ورق گرم ) HRC ( که روی به صادرات آوردهاند، این محصول را بین 40 تا 50 دلار/تن ارزانتر از بقیه فعالان وارد بازار جهانی کردهاند .

تحلیل جدید شرکت 2BHP استرالیا

طبق تحلیل جدیدی که شرکت صنعتی-معدنی BHP ، یکی از بزرگترین تولیدکنندگان کنسانتره و گندله جهان منتشر کرده است، مهمترین تأثیر این بیماری در دورنمای بازار مواد اولیه صنعت فولاد در سال 2020 ، “افزایش نوسانات تقاضا” است، نه کاهش قطعی قیمتها. برای مثال شاخص سنگآهن 62 % متال بولتن روز چهارشنبه مورخ 19 فوریه ) 30 بهمن( برابر 90 دلار/تن بود که نسبت به روز قبل کاهشی ناچیز به میزان 2 / 0 % داشت، اما با این وجود نسبت به 3 فوریه ) 14 بهمن( که اولین روز بعد از تعطیلات سال نو در چین بود، افزایش قابل توجه 9 / 11 % داشته است. البته تأثیر بعضی تحولات سال گذشته مانند حوادث رخداده در عملیات شرکت Vale و عملکرد غیرقطعی صادرات برزیل، در صورت عدم وقوع ویروس کرونا نیز باعث عدم قعطیت بازار مواد اولیه صنعت فولاد میشد.

سناریوی خاکستری

با توجه به سرعت زیاد شیوع ویروس جدید، پیشبینی نه خوشبینانه و نه بدبینانه این خواهد بود که مهار این بیماری حداقل زمان یکسانی به اندازه ویروس ” SARS ” )که در سال 2003 شیوع یافته بود( بگیرد. هزینه ویروس ” SARS ” برای اقتصاد جهان 40 میلیارد دلار بود که تقریباً برابر 1 % تولید ناخالص داخلی چین در آن زمان بود. در صورتیکه ویروس کرونا باعث کاهش مشابه تولید ناخالص داخلی چین بشود، هزینه این ویروس برابر 140 میلیارد دلار خواهد بود. البته اقتصاد چین در سال 2003 )سال شیوع SARS ( نیز 10% رشد را تجربه کرد که رشد قابل توجهی است. همچنین در آن سال، صنایع چین رشد چشمگیر 16 % را تجربه کرد که باعث افزایش مصرف فولاد به اندازه 29 % شد و سودهای قابل توجهی را نصیب تولیدکنندگان فولاد کرد. البته محاسبات برای سال 2020 نشان میدهند که رشد چندانی به اندازه سال 2003 برای صنعت فولاد چین متصور نخواهد بود. در صورت تحقق پیشبینی بدبینانه، هراس فروشندگان مواد اولیه جهانی باعث ادامه روند کاهشی قیمتهای فولاد و مواد اولیه فولادی برای حدود دو ماه خواهد شد. پس از دو ماه احتمالاً روند افزایش بازار شروع خواهد شد.

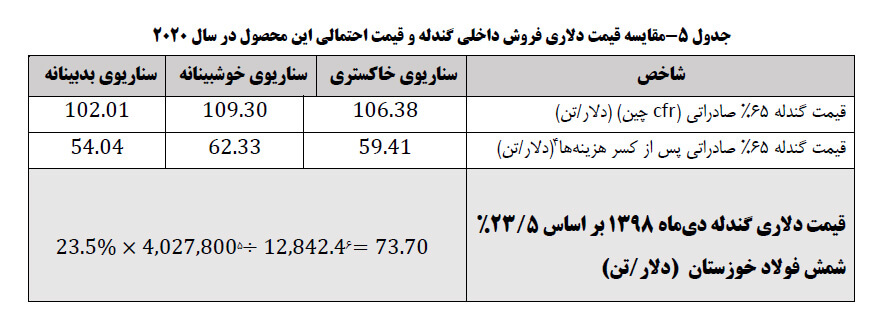

کاهش قیمت پیشبینی شده برای سهماهه اول و دوم سال 2020 به ترتیب حدود 7 % و 6 % خواهد بود که به معنای این است که قیمت شاخص ریزدانه سنگآهن 62 % به طور میانگین در سهماهه اول 2020 ، 81 دلار به ازای هر تن و در سه ماهه دوم 66 دلار به ازای هر تن خواهد بود.)میانگین سالیانه قیمت تخمینی گندله 65 ( % CFR چین طبق روند مشاهده شده در روزهای گذشته حدود 106 دلار در تن خواهد شد).

سناریوی خوشبینانه

بازار جهانی فولاد و مواد اولیه فولادی، حالت “احساساتی” دارد )نسبت به اخبار جهانی بسیار حساس است(. بنابراین پیشبینی خوشبینانه این است که با مهار قدرتمند ویروس کرونا، حداکثر تا پایان سهماهه اول 2020 )اواسط فروردین 1399 ( روند کاهشی قیمتهای جهانی متوقف شود. تولیدکنندگان فولاد چینی نیز این توان را خواهند داشت که میزان کاهش تولید خود را ظرف مدت کوتاهی جبران کنند. چینیها همچنین با توجه به اینکه تجربه بیماریهای واگیر مانند این را از قبل داشتهاند احتمالاً خواهند توانست با سرعت و کیفیت بهتری این تجربه را پشت سر بگذارند. طبق تحلیل شرکت BHP ، در صورت وقوع سناریوی خوشبینانه، افزایش ساختوساز و پروژههای توسعهای در چین باعث افزایش تقاضای فولاد و به تبع آن تقاضای مواد اولیه فولادی خواهد شد.

قیمت محصولات اولیه فولاد طبق پیشبینی خوشبینانه، دولت ممنوعیت تردد به مناطق آلوده را به زودی بر خواهد داشت و جریان تأمین خوراک فولادسازان این منطقه ظرف حدود یکماه دوباره قرار خواهد شد. در سناریوی خوشبینانه در سهماهه اول سال 2020 حدود 2 % خواهد بود و در سهماهه دوم نیز

اثرات کاهش قیمت از بین خواهد رفت. طبق سناریوی خوشبینانه متوسط قیمت شاخص ریزدانه آهن در سال 2020 با 1 % کاهش به حدود 75 دلار به ازای هر تن خواهد رسید )میانگین سالیانه قیمت تخمینی گندله 65% CFR چین طبق روند مشاهده شده در روزهای گذشته حدود 109 دلار در تن خواهد شد.

سناریوی بدبینانه

در صورتیکه دولت چین در مهار بیماری جدید موفق نشود و ویروس جدید بدل به اپیدمی جهانی شود، ریسک زیادی وجود خواهد داشت که صنایع فولاد متحمل زیان قابل توجهی شوند و طبیعتاً تقاضا و قیمت محصولات اولیه کاهش یابد. پیش از شیوع این بیماری، فشارهای رو به پایین قدرتمند دیگری نیز باعث کاهش قیمت محصولات فولادی و مواد اولیه شده بود )مانند جنگ تجاری(؛ که با شیوع بیماری جدید، باعث وقوع هراس در فعالان بازار خواهد شد. طبق تحلیل شرکت BHP ، در صورت وقوع سناریوی بدبینانه، طبق تحلیل شرکت BHP ، کاهش ساختوساز و پروژههای توسعهای باعث دو اثر خواهد شد: 1- کاهش واقعی تقاضای فولاد و تقاضای مواد اولیه صنعت فولاد؛ 2- شیوع احساسات بدبینانه در فعالان بازار، مازاد عرضه بر تقاضا و کاهش بیشتر قیمت محصولات اولیه.

قیمت محصولات اولیه فولاد

طبق پیشبینی بدبینانه، شهر ووهان و 15 شهر منطقه هوبئی برای مدتی طولانی در شرایط منع تردد باقی خواهند ماند. به این ترتیب تقاضای مواد اولیه توسط صنایع فولاد این منطقه متوقف خواهد شد. بنابراین ادامه تأمین مواد اولیه صنایع فولاد این منطقه حداقل چهار ماه زمان خواهد برد. کاهش تقاضا در این شرایط باعث کاهش قیمت محصولات اولیه فولاد به میزان 15 % در سهماهه اول، و به میزان 13 درصد در سهماهه دوم، و به میزان 1 % در سهماهه سوم سال 2020 خواهد بود که قیمتهای جهانی محصولات اولیه فولاد را به میزان 8 % کاهش خواهد داد )قیمت تخمینی گندله 65% CFR چین( طبق روند مشاهده شده در روزهای گذشته حدود 102 دلار در تن خواهد شد.

نتیجه گیری و پیشنهادات

به نظر میرسد همانگونه که در تحلیل شرکت BHP اشاره شده است، مهمترین تأثیر بیماری جدید، ایجاد عدم قطعیت و ریسک است.

بنابراین نمیتوان به پیشبینیها نیز به طور کامل اتکا کرد، هرچند باید برای وقوع آنها آمادگی داشت. به نظر میرسد در سال 2020 با توجه به برآیند منفی عدم قطعیت در عرضه و تقاضای جهانی ناشی از ویروس کرونا )افزایش عرضه- کاهش قیمت(، حادثه سد باطله Vale در سال 2019 )کاهش عرضه-افزایش قیمت( و افزایش بیرویه صادرات محصولات فولادی چین )افزایش عرضه- کاهش قیمت(، بهترین رویکرد برای تولیدکنندگان محصولات اولیه صنایع فولاد ایرانی حداقل در ششماهه اول سال 2020 )تا میانه تیرماه 1398 (، تمرکز بر بازار داخلی و اصلاح روند قیمتگذاری داخلی با انجام مذاکرات منظم صنفی با وزارت صنعت، معدن و تجارت باشد )پیوست(همچنین پیشنهاد میشود شرکتهای صنعتیمعدنی زیرمجموعه )اپال پارسیان سنگان و پارس فولاد سبزوار(حضور جدیتری در تمامی فرآیندهای سیاستگذاری صنعتیمعدنی و جلسات مذاکره قیمتگذاری داشته باشند.

پیوست

بررسی وضعیت قیمتهای صادراتی و داخلی با فرض درستی پیشبینیها

در ایران، نهادهای سیاستگذار با استدلال مطلوبیت رشد تولیدکنندگان فولاد به دلیل خلق ارزش افزوده بیشتر و تأثیر مثبت در رشد صنایع پاییندستی، خصوصاً از میانه سال 1398 بر تأمین خوراک تولیدکنندگان فولاد متمرکز شدند با اعمال نرخهای دستوری در جلساتی با برخی فعالان صنایع معدنی و مواد اولیه فولاد.

با توجه به ارزآوری بالای صادرات تولیدات صنایع معدنی، بیشتر این واحدها شرایط کنونی را به عنوان شرایط موقتی در نظر گرفته و در نهایت روی برداشته شدن این محدودیتها حساب کردهاند. در حال حاضر قیمتهای جهانی با احتساب هزینههای حمل و صادرات بیشتر از قیمتهای داخلی هستند و ممکن است این شرایط ادامهدار نیز باشد؛ اما بر اساس محاسبات مبنا، این احتمال نیز وجود دارد که شرایط بازار جهانی تغییر کند.

با فرض درستی محاسبات و پیشبینیهای مطرح شده، در سناریوی بدبینانه بر مبنای متال بولتن حتی این احتمال وجود دارد که صادرات “زیانده” باشد؛ بنابراین شرکتهای فعال و خصوصاً شرکتهای اپال پارسیان سنگان و پارس فولاد سبزوار باید همزمان با “آمادگی همیشگی” برای صادرات و ارزآوری در هر شرایط، به حضور مستمر و اثربخش در قیمتگذاری داخلی نیز بیندیشند.

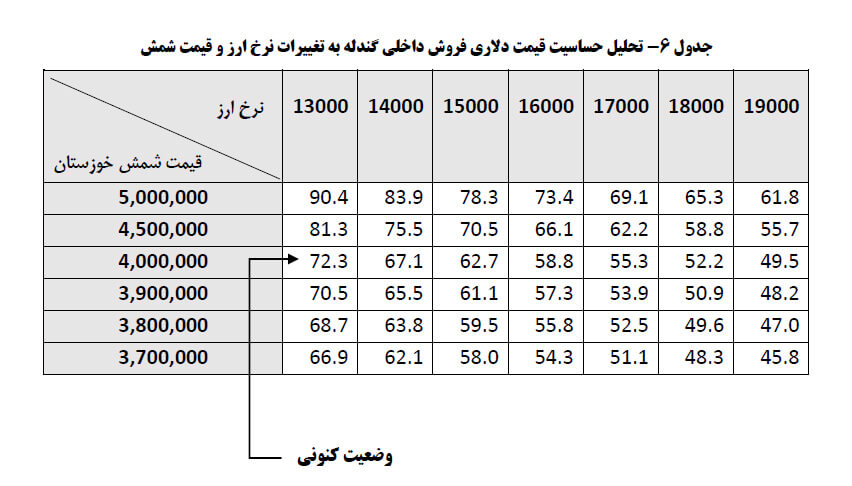

حال باید ببینیم که در چه شرایطی ارزش دلاری فروش داخلی محصولات بیش از دلار حاصل از صادرات خواهد بود؟ در صورتیکه پیشبینیهای مبنا متال بولتن صحیح باشند، بازار داخلی در سال 1399 شمسی کماهمیتتر از بازار خارجی نخواهد بود؛ جدول 2 نتایج تحلیل حساسیت ارزش دلاری فروش داخلی به خریداران را نشان میدهد دلار/تن. در این جدول، سطر بالا نرخ ارز تومان و ستون چپ قیمت هر تن شمش فولاد خوزستان تومان را نشان میدهد دو متغیر تأثیرگذار بر ارزش دلاری فروش داخلی قیمت شمش فولاد خوزستان برای دیماه 1398 ، حدود 4 میلیون تومان در تن بوده است.

حیدری رمی