گزارش تحلیلی بازار مواد اولیه صنعت فولاد- آنالیز فصلی سوم

تحلیل وضعیت کنونی بازار جهانی فولاد، وضعیت مواد اولیه و چشمانداز سهماهه سوم سال 2020 (تا نیمه مهرماه 1399)

اقتصاد جهانی

صنعت کشورهای پیشرفته در سال 2019 به دلیل جنگهای تجاری و فضای ناملایم جهانی در وضعیت رکود قرار داشت. پس از جدی شدن بیماری Covid-19 ابتدا در چین و سپس در بقیه کشورهای دنیا در سهماهه اول سال 2020 (نیمه دیماه تا نیمه اسفندماه)، پیشبینی رشد صنعتی و اقتصادی در دنیا با شیب ملایمی منفی شد. دادههای ششماهه اول سال 2020 نشان میدهند واقعیت اقتصاد جهانی بسیار بدتر از پیشبینیها است. بر اساس آخرین گزارش بانک جهانی پیشبینی میشود زیان ناشی از ویروس کرونا بر اقتصاد جهانی با فرض موفقیت بعضی از کشورها در خروج از رکود، تنها در سال 2020 بین 5/4 تا 5/6 تریلیون دلار باشد. بر اساس آخرین آمار سازمان بینالمللی کار، در سهماهه دوم سال 2020 حدود 480 میلیون شغل در دنیا از دست رفته است؛ این در حالی است که در سهماهه اول سال 2020، 185 میلیون شغل در معرض نابودی قرار گرفت (مجموعاً حدود 665 میلیون شغل تاکنون). بحران اقتصادی جدید دارای دو ویژگی خاص است؛ اول آنکه هیچ بحرانی از سال 1870 میلادی تاکنون نتوانسته بود این تعداد از کشورها را به طور همزمان به دام رکود بیاندازد، و دوم آنکه در بحرانهای قبلی کاهش حجم سرمایهگذاریها و کاهش اشتغال منجر به افزایش اتکاء مردم به پساندازها میشد و بنابراین بخش مصرف با تکیه بر ضربهگیر پساندازها، سطح قبلی را حفظ میکرد اما در این بحران بخش مصرف نیز به جز در مورد خدمات ارتباطاتی به شکل قابل توجهی متحمل رکود شده است (به دلیل وجود محدودیتها در فعالیت نیروی کار، قرنطینه خودخواسته مردم و کاهش علایق مصرفی).

دادههای سهماهه دوم سال 2020 (نیمه اردیبهشت تا نیمه تیرماه 1399) نشان میدهند که در سهماهه سوم سال 2020 (تا نیمه مهرماه 1399) به جز کشور چین، تقریباً همه کشورهای دیگر دنیا وضعیت بدتری پیدا خواهند کرد (اقتصاد کشورهای پیشرفته اروپا، آمریکا و استرالیا در طول سال 2020 متحمل 7% رشد منفی تا نیمه دیماه 1399 خواهند شد). کشورهای صادرکننده نفت نیز علیرغم افزایش نسبی قیمتها در سهماهه سوم 2020، در تنگنا خواهند بود.

واکنش دولتها به بحران علیرغم تأثیر مثبت بر بعضی صنایع خاص (مانند فولاد)، در مجموع توان بالایی برای جبران اثرات منفی این بحران برای کل اقتصاد جهانی نخواهد داشت. پیشبینی میشود افزایش بودجه عمرانی و مخارج دولتهای چین، اروپا و ایالات متحده آمریکا علاوه بر درهم شکستن توان بخش خصوصی برای سرمایهگذاریهای جدید باعث تورم و کاهش ارزش ارزهای جهانی خواهد شد؛ البته در این شرایط میتوان با رصد تحولات ارزش یورو و دلار تصمیمات بهینهای در دو بُعد ملی و خصوصی برای ایران اتخاذ نمود.

فولاد

تعطیلیها، قطع زنجیرههای تأمین، عدم اطمینان سرمایهگذاران و همچنین دشواری دستیابی به تسهیلات مالی و نقدینگی نقاط اصلی فشار بحران کرونا بر صنعت فولاد هستند، اما اقدامات حمایتی دولتها (از طریق افزایش بودجه عمرانی و فعالیتهای زیرساختی) پیشران اصلی بازگشت صنعت فولاد و بنابراین تقاضای مواد اولیه فولاد به شرایط قبلی است. بخش ساختمان، ماشینآلات صنعتی و خودرو سه بخش صنعتی هستند که مصرفکنندگان اصلی فولاد در دنیا هستند. بر اساس آمار ششماهه نخست سال 2020، بخش ساختمان در شرایط کنونی بیشتر متکی بر زیرساختها است و ساختمانسازی خصوصی در وضعیت رکود قرار دارد. ماشینآلات صنعتی نیز که در مجموع 15% از فولاد جهانی را مصرف میکنند در سهماهه پیشرو به دلیل کاهش سرمایهگذاری بخش خصوصی دنیا با رکود مواجه هستند و تنها اهرمهای رشد در این صنایع، ماشینآلات راه و ساختمان سازی و ماشینآلات کشاورزی خواهد بود. صنعت خودروسازی نیز که در سالهای اخیر به دلیل اشباع تقاضا در وضعیت شبهرکود قرار داشت، بزرگترین قربانی بحران خواهد بود و احتمالاً در ششماهه پیشرو 20% رشد منفی را تجربه خواهد کرد.

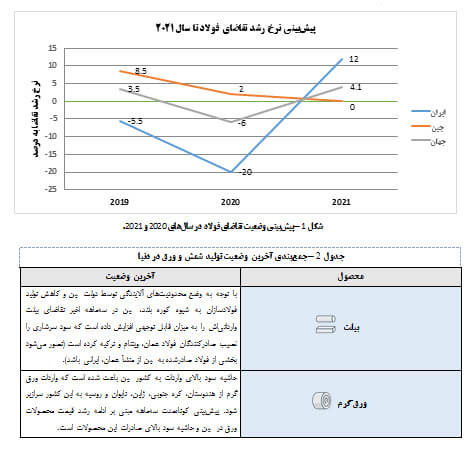

مصرف فولاد تقریباً در تمام دنیا کاهش یافته است، اما چین در سهماهه دوم 2020 (از نیمه اردیبهشت تا نیمه تیرماه 1399) توانست با بازگشایی زودهنگام و سیاستهای حمایتی، مصرف فولاد این کشور را افزایش دهد و قیمت بعضی از محصولات زنجیره فولاد را به بالاترین سطوح تاکنون برساند. تولیدکنندگان منطقه “هِبِئی” که مرکز تولید فولاد در چین است در حال حاضر سقف تولید خود را به 200 میلیون تن در سال محدود کردهاند تا قیمتها بیش از این تقویت شود. در زمان گزارش قبلی بسیاری از تولیدکنندگان چینی با ضرر تولید میکردند اما ظرف سهماهه گذشته حاشیه سود تولید به قدری بالا رفته است که چین اکنون به یک مقصد وارداتی مناسب تبدیل شده است پیشبینی وضعیت تقاضای فولاد چین، ایران و جهان بر مبنای دادههای انجمن جهانی فولاد نشان میدهد تقاضای فولاد جهانی در سال 2020 رشد 6-% را تجربه خواهد کرد؛ البته تقاضای فولاد چین در سال 2020 رشدی معادل 2% را تجربه خواهد کرد و تقاضای فولاد در ایران نیز شاهد کاهش 20-% خواهد بود و در سال 2021 به 12% خواهد رسید (شکل 1).

تحرکات جدید فولادسازیهای حاشیه خلیج فارس

مسیر حرکت صنایع پاییندستی فولادسازیها در منطقه خاورمیانه عمدتاً مبتنی بر توسعه خطوط میلگرد و محصولات بلند بوده است؛ دلیل این جهتگیری نیز محوریت بخش ساختمان در سرمایهگذاریهای جدید در این منطقه بوده است. وقوع بحران جدید به دلیل کاهش سرمایهگذاریهای خصوصی بخش ساختمان تقاضای این محصولات را با چالش روبرو کرده است و بازار صادراتی این محصولات (برای تولیدکنندگان ایرانی) نیز تحت فشار قرار خواهد گرفت.

در حال حاضر در کل منطقه حاشیه خلیج فارس تنها فولادساز تولیدکننده ورق گرم شرکت عربستانی “حدید سابیک” است.از سوی دیگر شرکتهایی مانند “فولاد امارات” از سال 2011 میلادی قصد راهاندازی خط تولید HRC را داشته است اما به دلیل تمرکز بر تولید میلگرد و محصولات بلند، سرمایهگذاری راهاندازی این خط را به تعویق انداخت. آخرین شواهد نشان میدهد شرکتهای فولادساز حاشیه خلیج فارس با جدیت به دنبال پیگیری طرحهای توسعهای خطوط تولید ورق گرم خود به امید صادرات این محصولات به آسیا (خصوصاً چین) هستند. تولید ورق گرم در این کشورها همچنان در انحصار شرکت حدید با ظرفیت حدود دو میلیون تن در سال است و شرکتهای دیگر تمایل دارند با حرکت به سمت ارزش افزوده بیشتر در زنجیره فولاد سهم خود از بازار جهانی را افزایش دهند. با توجه به وضعیت کنونی بازار جهانی فولاد و عزم فولادسازان اطراف ایران بر توسعه خطوط ورق گرم، متنوعسازی سبد محصولات فولادی و خصوصاً تمرکز بر خطوط تولید محصولات تخت و انواع ورق در ایران در بازه سالهای 2020-2021 (1399-1401 ( تصمیم قابل تأملی است زیرا صنعت فولاد ایران به دلیل تجربه و بنیه فنی-مهندسی بالاتر، از موقعیت برتری در رقابت برای توسعه خطوط جدید برخوردار است.

مواد اولیه صنعت فولاد

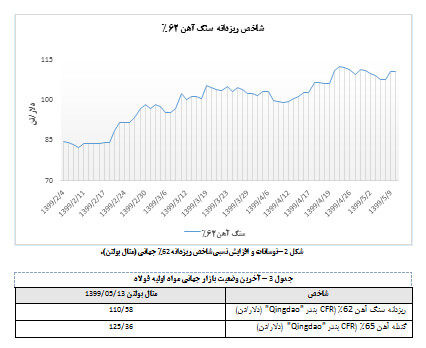

نتیجه طبیعی افزایش تقاضای فولاد، افزایش تقاضای محصولات سنگ آهن (ریزدانه، کنسانتره و گندله) است که صادرکنندگان جهانی از این فرصت نهایت استفاده را کردهاند؛ همانگونه که قبلاً گزارش شد عوامل مؤثر بر عرضه سنگ آهن کشورهای اصلی تولیدکننده سنگ آهن، کنسانتره و گندله (برزیل، استرالیا، آفریقای جنوبی و کانادا) باعث افزایش اولیه و ثبات قیمت سنگ آهن عیاربالا در سطوح بالا و کاهش قیمت گندله (به دلیل شیفت فولادسازان به محصولات کمعیار) شد؛ در سهماهه اخیر، روند افزایشی قیمت سنگ ادامه یافته است (شکل 2).

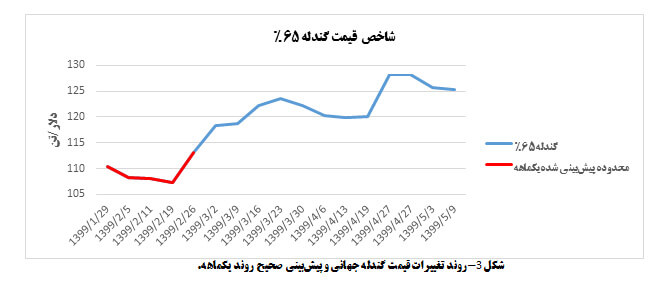

در گزارش آنالیز فصلی دوم پیشبینی شده بود قیمت گندله سنگ آهن حداقل تا نیمه اول خردادماه 1399 به روند کاهشی ادامه دهد؛ دادههای اخیر نشان میدهند که قیمتها تا نیمه اول خردادماه کاهشی بودند و از آن زمان روند افزایشی خود را به دلیل افزایش قیمت سنگ آهن شروع کردند (شکل 3).

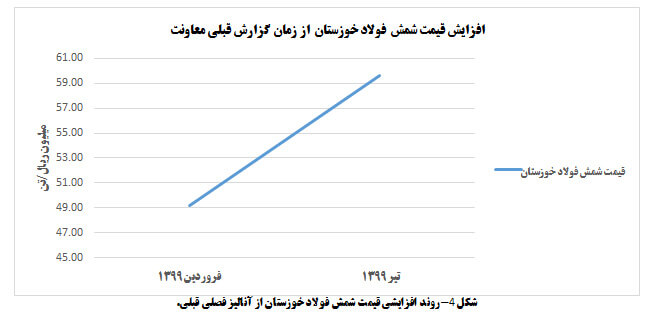

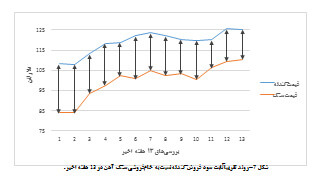

در حال حاضر، قیمت محصولات سنگ آهن در سطوح بالایی تقریباً تثبیت شده است. و پیشبینی میشود در سه ماهه پیش رو (نیمه مردادماه تا نیمه مهرماه) صادرکنندگان جهانی از این فرصت استفاده کنند. البته همانگونه که در گزارش قبلی پیشبینی شد حاشیه سود صادرات گندله ایران به دلیل افزایش نرخ شمش فولاد خوزستان در ایران و افزایش همزمان قیمت گندله و نرخ ارز همچنان ناچیز است و صادرات فعلاً بهصرفه نیست (شکل 4 و محاسبات پیوست).

تقاضای گندله جهانی و کاهش سود جهانی تبدیل ریزدانه به گندله

همانگونه که در گزارش فصلی دوم مورد اشاره قرار گرفت به دلیل کاهش شدید و ساختاری تولید سنگ آهن برزیل در نتیجه حادثه سد باطله شرکت Vale در برزیل در سال 2019، بارانهای سیلآسا در برزیل در دوماهه اول 2020 و محدودیت کار معادن در کانادا، آفریقای جنوبی، برزیل و استرالیا به دلیل شیوع ویروس کرونا قیمت سنگ آهن جهانی افزایش چشمگیری یافت. آخرین گزارش تولید شرکت Vale نشان میدهد که تولید سنگ آهن این شرکت در ششماهه اول 2020 (تا نیمه تیرماه 1399) نسبت به مدت مشابه سال گذشته معادل 1/7% افت کرده است. از سوی دیگر موجودی انبار سنگ آهن در بنادر چین نیز پایینتر از سطوح سالهای گذشته است که احتمال تداوم قیمتهای بالای سنگ آهن در سهماهه سوم سال 2020 (تا نیمه مهرماه 1399) را تقویت میکند.

تولیدکنندگان فولاد نیز به هدف کاهش هزینهها و حفظ سوددهی همچنان روند تزریق مواد اولیه آهنی کمعیار (ریزدانه سنگ آهن 62%) و کاهش مواد اولیه عیار بالا (ریزدانه 65%) یا اصطلاحاً سوئیچ بین مواد اولیه در مخلوط خوراک کورهبلند را ادامه دادهاند. به همین دلیل، مازاد ارزش گندله نسبت به ریزدانه (اصطلاحاً پرمیوم) نسبت به سالهای 2018 و 2019 (1397 و 1398) افت محسوسی پیدا کرده است؛ شکلهای 5 و 6 روند کاهشی مازاد ارزش گندله نسبت به قیمت ریزدانه جهانی از زمان اوج صادرات

گندله شرکت اپال پارسیان سنگان در سالهای 1397 و 1398 تاکنون را نشان میدهند که به معنای از میان رفتن مزیت گندله فروشی و حاشیه سود حداقلی برای تولیدکنندگان گندله در جهان است.

یک نکته جالب توجه در شرایط کنونی این است که در زمان اوج ارزشافزوده جهانی گندلهسازی کشور بحرین علیرغم عدم بهرهمندی از منابع تأمین سنگ آهن اقدام به تأسیس کارخانجات بزرگ تولید گندله با ظرفیت 12 میلیون تن در سال با هدف تأمین 26% کل نیاز کشورهای حاشیه خلیج فارس و جایگزینی با صادرات ایران نمود و برای تأمین سنگ آهن با شرکت “آنگلو آمریکن[1]” قرارداد بیستساله منعقد کرد تا از معادن برزیل سنگ آهن مورد نیاز خود را تأمین نماید. در شرایط کنونی که تولیدکنندگان گندله با حاشیه سود حداقلی در حال تولید هستند، گمان میرود مزیت تولیدکنندگان ایرانی برای صادرات بیشتر از چنین شرکتهایی است و آینده شرکت فولاد بحرین (Bahrain Steel Company) با سوالات جدی روبرو شده است.

بنابراین افزایش قیمت گندله جهانی به سطوحی بالای 120 دلار/تن نشاندهنده همه ماجرا نیست؛ بلکه به دلیل آنکه قیمت سنگ آهن بالای 100 دلار/تن است، سود فروش گندله جهانی نسبت به خامفروشی ریزدانه از حدود 50 دلار/تن در آذرماه 1397 به حدود 15 دلار/تن در مردادماه 1399 کاهش یافته است و طبق بررسیهای 13 هفته اخیر در سطوح پایین تثبیت شده است (شکل 7).

نتیجهگیری

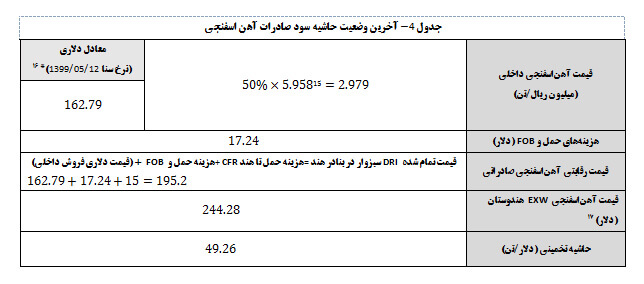

رصد آخرین اطلاعات اقتصاد جهانی و بازار جهانی فولاد نشان میدهد تأثیرات شیوع بیماری Covid-19 گسترهتر از تحلیلهای جهانی بوده است؛ در عین حال کشورهای صنعتی بزرگ دنیا با بهکارگیری ابزارهای مالی و بودجههای غولآسا (که آخرین نمونه آن بسته 750 میلیارد یورویی اتحادیه اروپا است) سعی در مهار تأثیرات این بیماری بر اقتصاد جهانی دارند که تقاضای فولاد را نیز متأثر خواهد کرد. در بُعد جهانی، پیشبینی میشود علیرغم ادامه عدم قطعیت در سهماهه سوم سال 2020 (تا نیمه مهرماه 1399)، وضعیت بازار فولاد خصوصاً در چین به شکل مناسبی پیش برود و همچنین قیمت مواد اولیه صنعت فولاد، خصوصاً سنگ آهن و گندله نیز در سطوح بالای فعلی تثبیت شود؛ البته حاشیه سود صادرات گندله با توجه به نرخ ارز حوالهای سنا همچنان منفی است اما در صورت اعمال نرخ ارز بازار، صادرات توجیهپذیر خواهد بود (جداول تحلیل حساسیت پیوست). صادرات گندله در شرایط کنونی و با اخذ مجوز فروش ارز به قیمت آزاد به دلیل آنکه رقبای گندله ایرانی در منطقه حاشیه خلیج فارس اکنون در موضع ضعف قرار دارند و احتمالاً ظرفیت تولید خود را کاهش خواهند داد یک سناریوی قابل تأمل است؛ همچنین محاسبات اخیر نشان میدهند که صادرات آهن اسفنجی نیز در حاشیه سوددهی قرار گرفته است.

از سوی دیگر با توجه به عزم فولادسازان منطقه حاشیه خلیج فارس به شروع توسعه خطوط ورق گرم و محصولات تخت فولادی به قصد صادرات این محصولات به بازارهای جهانی پیشبینی میشود سرمایهگذاریهای جدیدی در این کشورها (خصوصاً امارات و عمان) صورت بپذیرد؛ یک استراتژی هوشمندانه برای صنایع فعال در زنجیره فولاد کشور این خواهد بود که با اخذ مجوز صادرات مواد اولیه صنعت فولاد و عدم تعهد بازگشت ارز، وجوه لازم را برای خرید ماشینآلات خطوط تولید محصولات تخت خصوصاً ورق گرم فراهم نمایند، خصوصاً آنکه به دلیل رکود صنعتی و وقوع احتمالی تورم دلاری در سراسر دنیا شرایط برای خریداری اقلام سرمایهای برای مدتی کوتاه مناسب خواهد بود.

پیوست

پیشنهادات با فرض صحّت پیش بینیها

در ایران، نهادهای سیاستگذار با استدلال مطلوبیت رشد تولیدکنندگان فولاد به دلیل خلق ارزش افزوده بیشتر، ایجاد اشتغال و خصوصاً صادرات غیرمستقیم نفت و گاز طبیعی از طریق صادرات محصولات انرژیبر مانند فولاد در شرایط تحریمی، از میانه سال 1398 مبنای فعالیت صنایع معدنی را تأمین خوراک تولیدکنندگان فولاد قرار دادند (با اعمال نرخهای دستوری در جلساتی با برخی فعالان صنایع معدنی و مواد اولیه فولاد).

در تحلیل سهماهه دوم سال 2020 پیشبینی شد که به دلیل وضعیت اقتصاد جهانی و بازار فولاد حداقل تا نیمه خردادماه صادرات گندله احتمالاً استراتژی مناسبی برای شرکت اپال پارسیان سنگان و شرکت پارس فولاد سبزوار نخواهد بود. دادهها نشان میدهند که علیرغم افزایش قیمت گندله جهانی، در صورت مبنا قرار گرفتن نرخ ارز حوالهای سنا صادرات این محصول برای شرکت اپال پارسیان سنگان همچنان توجیهپذیر نیست؛ البته قیمت رقابتی آهن اسفنجی ایران به سطحی رسیده است که صادرات این محصول توجیهپذیر شده است.

صادرات آهن اسفنجی

با توجه به شرایط کنونی قیمتگذاری دستوری محصولات آهنی و وضعیت نرخ ارز، حاشیه سود صادرات آهن اسفنجی مثبت ارزیابی میشود (جدول 4)؛ با توجه به اینکه هندوستان بزرگترین تولیدکننده آهناسفنجی در دنیا است و به صورت غیررسمی مبنای قیمتگذاری جهانی این محصول است، محاسبات با فروض مذکور در ذیل نشانگر سودآوری صادرات است. ارقام جدول 4 در صورتیکه مقصد صادرات این محصول کشورهای حاشیه خلیج فارس (خصوصاً شرکت فولاد امارات که مصرفکننده عمده آهن اسفنجی است) در نظر گرفته شود حاشیه سود از میزان محاسبه شده در جدول بالاتر خواهد رفت.

صادرات گندله

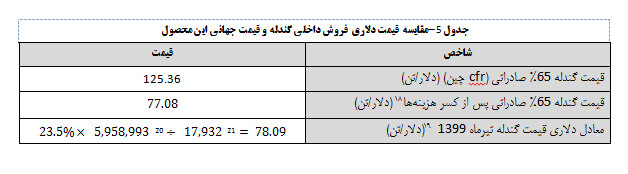

با فرض درستی محاسبات و پیشبینیهای مطرح شده، قیمت گندله 65% صادراتی پس از کسر هزینهها از معادل دلاری نرخ فروش داخلی کمتر خواهد بود و بنابراین صادرات این محصول فعلاً توجیهپذیر نیست. البته در صورت تداوم افزایش نرخ ارز و عدم افزایش قیمت شمش فولاد داخلی صادرات گندله توجیهپذیر خواهد شد (جداول تحلیل حساسیت)؛ محاسبات اولیه در جدول 5 جمعبندی شده است.

همانگونه که مشاهده میشود، در شرایط کنونی فروش داخلی گندله تولیدی شرکت اپال پارسیان سنگان معادل حدود 78/09 دلار به ازای هر تن نصیب این شرکت خواهد کرد و صادرات آن با قیمتهای کنونی حدود 77/08 دلار به ازای هر تن نصیب شرکت خواهد نمود که نشاندهنده عدم سودمندی صادرات است (پیشبینی گزارش آنالیز فصلی قبلی).

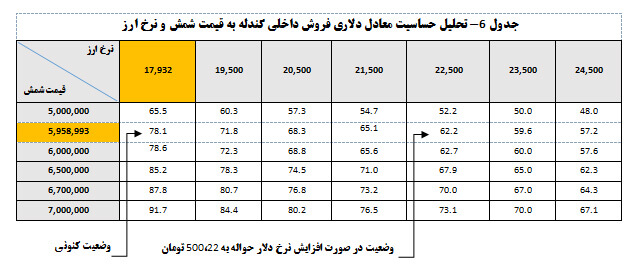

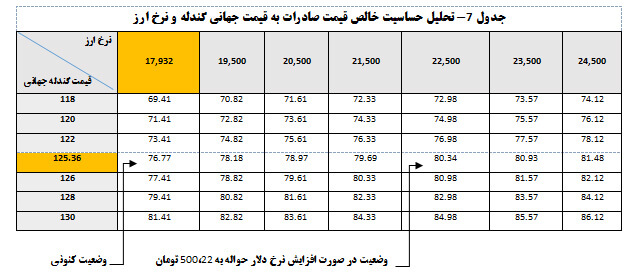

تحلیل حساسیت صادرات گندله

مانند گزارشهای قبلی، تحلیل حساسیت سودمندی یا عدم سودمندی صادرات گندله در جداول 6 و 7 نشان داده شده است تا به تصمیمگیری مدیران کمک شود.

جدول 6 نتایج تحلیل حساسیت ارزش دلاری فروش داخلی گندله (دلار/تن) را نشان میدهد. در این جدول، سطر بالا نرخ ارز (تومان) و ستون چپ قیمت هر تن شمش فولاد خوزستان (تومان) را نشان میدهد (دو متغیر تأثیرگذار بر معادل دلاری فروش داخلی).

جدول 7 نتایج تحلیل حساسیت قیمت گندله صادراتی (دلار/تن) را نشان میدهد. در این جدول، سطر بالا نرخ ارز (تومان) و ستون چپ قیمت جهانی هر تن گندله (دلار/تن) را نشان میدهد (دو متغیر تأثیرگذار بر قیمت خالص گندله صادراتی پس از کسر هزینههای حمل به بندر و صادرات).

پیشنهادات

- با توجه به تداوم روند رکود صنعتی در جهان شرایط برای یافتن فرصتهای خرید ماشینآلات سرمایهای مورد نیاز برای توسعه خطوط تولید جدید حداقل تا دیماه 1399 مناسب خواهد بود، بنابراین پیشنهاد میشود مکانیزمهای تصمیمگیری چابک در رابطه با حوزههای سرمایهگذاری ایجادی و توسعهای اندیشیده شود.

- با توجه به احتمال بالای تصویب پیشنویس سند همکاری بلندمدت میان ایران و چین در مجلس پیشنهاد میشود تعیین حوزههای جدید فعالیت با تمرکز بر این سند و امکان همکاری با کشور چین مد نظر قرار بگیرد (لازم به ذکر است سرمایهگذاری در صنایع معدنی مس و سنگآهن، زنجیره فولاد و همچنین صنایع آلیاژی یکی از حوزههای اصلی این سند محسوب میشود).

- حاشیه سود صادرات گندله شرکت اپال پارسیان سنگان نسبت به فروش داخلی این محصول همچنان منفی است اما به دلیل آنکه رقبای گندله ایرانی در منطقه حاشیه خلیج فارس اکنون در موضع ضعف قرار دارند، پیشنهاد میشود مذاکرات با نهادهای سیاستگذار در جهت برقراری مجدد فرصت صادرات صورت بپذیرد زیرا از نظر استراتژیک فرصت مناسبی برای تثبیت جایگاه گندله صادراتی ایران به وجود آمده است.

- حاشیه سود صادرات آهن اسفنجی در شرایط کنونی مثبت است و پیشنهاد میشود بررسی راههای عملیاتی صادرات این محصول (خصوصاً به بازارهای حاشیه خلیج فارس مانند امارات) توسط شرکت پارس فولاد سبزوار در دستور کار قرار بگیرد.

حیدری رمی