گزارش تحلیلی بازار مواد اولیه صنعت فولاد- آنالیز فصلی (آوریل-ژوئن 2020 مصادف با نیمه فروردین-نیمه خرداد)

تحلیل وضعیت کنونی بازار جهانی مواد اولیه صنعت فولاد و چشمانداز سهماهه دوم سال 2020

مقدمه (اقتصاد)

شیوع ویروس کرونای جدید در چین از ابتدای فوریه سال 2020 (نیمه بهمنماه 1398)، چشمانداز مثبت سال 2020 را با روند منفی روبرو کرد. در ابتدا تصور میشد تنها تأثیر شیوع این ویروس در کشور چین، نااطمینانی است. یکی از اصلیترین تأثیرات اقتصادی نااطمینانی، کاهش سرمایهگذاری، کاهش تقاضا برای اقلام سرمایهای و مصرفی و کاهش تقاضای مواد اولیه (خصوصاً فولاد و مواد اولیه آن) است.

حدود سهماه پس از بروز اولین تأثیرات نااطمینانی، و حدود یک ماه و نیم پس از تبدیل بیماری ناشی از این ویروس به بیماری فراگیر جهانی، “سازمان توسعه صنعتی ملل متحد” در گزارشی نشان داده است که نااطمینانی ناشی از ویروس کرونا تا پایان ماه مارس (12 فروردین) سهبرابر بیشتر از نااطمینانی ناشی از شیوع ویروس SARS در سالهای 2003-2002 است، و این نااطمینانی اکنون نه تنها تقاضای جهانی برای تولیدات صنعتی را با کاهش روبرو کرده است، بلکه عرضه جهانی را نیز کاهش جدی داده است. در سطح دنیا وضعیت شغلی حدود 2/7 میلیارد نفر از کارگران دنیا (81% نیروی کار جهانی) تحت تأثیر قرار گرفته است (نشاندهنده گستردگی تأثیر باین بیماری بر عرضه جهانی محصولات). هزینه ویروس کرونا برای اقتصاد جهانی در ابتدای فوریه (نیمه بهمنماه 1398) حدود 140 میلیارد دلار برآورد میشد. در حال حاضر (نیمه دوم آوریل- نیمه اول اردیبهشتماه 1398) برآورد اولیه “سازمان جهانی کار” مبنی بر هزینه 3.4 تریلیون دلاری این بیماری بر اقتصاد جهانی در سال 2020 است؛ صندوق بینالمللی پول نیز پیشبینی میکند اقتصاد جهانی مجموعاً در سالهای 2020 و 2021، 9 تریلیون دلار آسیب ببیند. با توجه به تبدیل نااطمینانی اولیه به تأثیرات ملموس در اقتصاد و صنایع دنیا، سیاستهای بودجهای (مالی) دولتها و سیاستهای بانکهای مرکزی (پولی) به گونهای هستند که وقوع تورم جهانی نیز به نظر محتمل میرسد (کاهش ارزش جهانی دلار و یورو).

صنعت فولاد

صنعت فولاد یکی از صنایعی است که رابطه نزدیکی با سیاستهای پولی و بودجهای دولتها دارد؛ زمانیکه دولتها با تزریق نقدینگی به اقتصاد یا با استفاده از ابزارهای بودجهای وارد عمل میشوند، تقاضا برای فولاد و همچنین تقاضا برای مواد اولیه صنعت فولاد افزایش مییابد. در حال حاضر، صنایع فولاد چین که بزرگترین تولیدکننده فولاد جهان است به دلیل رسیدن قیمتها به حداقل سهساله، در نقطه سر به سر قرار دارند یا حتی هزینههایشان از درآمدهایشان بیشتر است (در واقع حتی مدتی پیش از منفی شدن قیمت نفت، قیمت برخی محصولات فولادی در چین منفی شده بود!)؛ برای مثال طبق آخرین اطلاعات کسب شده تا میانه ماه آوریل (انتهای فروردین 1399)، تولیدکنندگان ورق گرم در چین، هر تن این محصول را تقریباً شش دلار ارزانتر از هزینه تمامشده آن میفروشند؛ اما به دلیل عرضه محدود مواد اولیه صنعت فولاد، معادن و صنایع معدنی فعلاً در شرایط مناسبی قرار دارند (خصوصاً تولیدکنندگان سنگ آهن عیار پایین). به نظر میرسد با سیاستهای حمایتی دولتها از اواخر اردیبهشتماه، وضعیت قیمتی محصولات فولادی اندکی بهبود یابد.

تحلیل بازار مواد اولیه صنعت فولاد

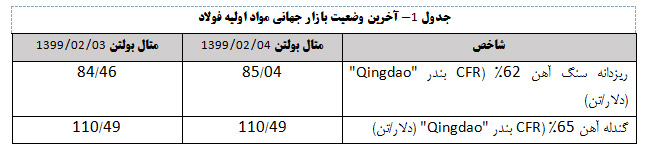

در گزارش “تأثیر شیوع ویروس کرونا بر بازار مواد اولیه صنعت فولاد” که در زمان شروع گسترش ویروس کرونای جدید تهیه شد، سه سناریو برای وضعیت قیمتهای جهانی در سال 2020 بر مبنای عملکرد کشور چین در مهار این ویروس مطرح شد. همانطور که رصد هفتگی بازار مهمترین محصول صادراتی شرکتهای زیرمجموعه سرمایهگذاری پارسیان (گندله صادراتی 65%) نشان میدهد، قیمت جهانی این محصول در این مدت با کاهش به حدود 110 دلار بر تن در حال حاضر به سناریوی قیمت 109 دلار/تن بسیار نزدیک شده است (سناریوی عملکرد خوب دولت چین در مهار ویروس). در کل به نظر میرسد دو پدیده مهم صنعتی عوامل تعیینکننده وضعیت بازار مواد اولیه در سهماهه دوم سال 2020 (نیمه فروردین-نیمه خرداد) خواهند بود: 1. مقاومت بیشتر قیمت سنگ آهن در برابر کاهش (نسبت به بقیه محصولات معدنی)؛ 2. کاهش قیمت گندله و از میان رفتن مزیت کنسانتره و گندله در بازار جهانی نسبت به ریزدانه.

مقاومت بیشتر قیمت سنگ آهن در برابر کاهش

در میان محصولات اولیه معدنی، محصولات اولیه صنعت فولاد، خصوصاً محصولات عیار پایین (ریزدانه 62% نسبت به گندله یا کنسانتره 65%) تقریباً با قدرت بیشتری در برابر سقوط قیمت مقاومت کردهاند. قیمتهای مس و آلومینیوم در طول این مدت به حداقل خود در چهارسال اخیر کاهش پیدا کرد. در حالی که قیمت سنگ آهن در ابتدای ماه فوریه (زمان انتشار گزارش قبلی) به حداقل خود در سهماه افت پیدا کرد (مرز 80 دلار به ازای هر تن ریزدانه سنگ آهن 62%، CFR چین)، سپس به مرز 90 دلار نزدیک شد و اکنون به دلیل کاهش بیسابقه قیمت نفت مجدداً در سراشیبی کاهش قرار گرفته است؛ اما همچنان حتی از قیمت حدود 67 دلاری ابتدای دسامبر سال 2018 بسیار بالاتر است (نمودار 2- جدول 1). اما مقاومت قیمت سنگ آهن در شرایطی به وقوع پیوسته است که با افت قیمت محصولات فولادی نیز ناسازگار است چرا که قیمت محصولات فولادی چین (بزرگترین تولیدکننده محصولات فولادی و بزرگترین تقاضاکننده مواد اولیه صنعت فولاد) در شرایط کنونی به حداقل سهساله خود رسیده است.

ظرف دو سال اخیر، روند فاصلهگیری قیمت محصولات فولادی و محصولات اولیه صنعت فولاد به نفع تولیدکنندگان سنگ آهن شدت بیشتری گرفته است (کاهش حاشیه سود تولید فولاد جهانی). دلیل اصلی این امر نیز کاهش غیرقابل پیشبینی عرضه سنگ آهن به دلیل وقایع طبیعی یا خارج از برنامه بوده است (مانند انهدام سد باطله شرکت “Vale” در برزیل در ابتدای سال 2019)[1].

بنابراین عرضه و تقاضای سنگ آهن به صورت زیر قابل جمعبندی است: 1. عرضه: با توجه به کاهش تولید شرکت Vale پس از حادثه سد باطله در سال 2019، برقراری محدودیت کار معادن و صنایع معدنی در کانادا، هند و آفریقای جنوبی در سال 2020 به دلیل شیوع بیماری ویروس کرونا، عرضه سنگ آهن جهانی محدودتر از گذشته خواهد بود. 2.تقاضا: همزمان با بدتر شدن وضعیت اقتصاد و صنایع در غرب، چین که بزرگترین تولیدکننده محصولات فولادی و تقاضاکننده محصولات اولیه صنعت فولاد است فعلاً به تقاضای محصولات اولیه ادامه خواهد داد (حداقل تا نیمه اردیبهشتماه)، بنابراین، تقاضای قوی از جانب فولاد سازان (افزایش قیمت) و عرضه محدود از جانب تولیدکنندگان بزرگ سنگ آهن جهانی (افزایش قیمت) در یک راستا عمل کرده و از افت قیمت سنگ آهن تا نیمه اردیبهشتماه جلوگیری خواهد کرد. اما در یکماهه بعد (از نیمه اردیبهشتماه تا نیمه خردادماه) احتمالاً با توجه به کاهش مجدد تولید صنایع چین در اثر کاهش تقاضای محصولات در اروپا و آمریکا، تقاضا از عرضه کمتر شده و قیمت سنگ آهن نیز کاهش خواهد یافت، اما میزان این کاهش مانند محصولات دیگر معدنی نخواهد بود (زیرا کشورها احتمالاً با سیاستهای بودجهای انبساطی تلاش خواهند کرد در اقتصادشان تکانه رشد ایجاد کنند و یکی از اولین صنایعی که با رشد تقاضا روبرو خواهد شد، صنعت فولاد و به تبع آن صنایع معدنی خواهد بود).

کاهش قیمت جهانی و حاشیه سود گندله

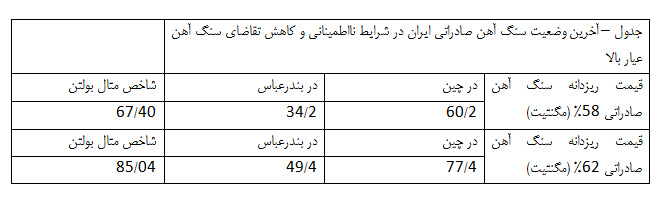

کاهش سرمایهگذاریها و تقاضای محصولات فولادی در چین باعث افزایش موجودی انبار محصولات فولادی و افت قیمت محصولات فولادی به حداقل سهساله خود شد؛ به همین دلیل بیشتر تولیدکنندگان فولاد به روش اکسیژن قلیایی مواد اولیه کورههای خود را به هدف کاهش هزینهها و حفظ سوددهی، تزریق مواد اولیه آهنی کمعیار (ریزدانه سنگ آهن 62%) را افزایش و استفاده از مواد اولیه عیار بالا (کنسانتره 65%) کاهش دادند (به این کار اصطلاحاً سوئیچ بین مواد اولیه در مخلوط خوراک تولید آهن گفته میشود که در روش کورهبلند میان فولادسازان رایج است).

به همین دلیل، تقاضای جهانی سنگ آهن عیار بالا (مواد اولیه کنسانتره و گندله) تحت تأثیر شیفت فولادسازان چینی به استفاده از ریزدانه، کاهش یافت و به حداقل ممکن رسید. اکنون فولادسازان چینی درصد سنگ آهن عیار بالا در مخلوط سنگ آهن را حداقل کردهاند و کاهش بیشتر تقاضای سنگ آهن عیار بالا امکانپذیر نیست. بنابراین احتمال میرود علیرغم کاهش کنونی قیمت سنگ آهن با عیار بالا (مواد اولیه گندله)، قیمت جهانی گندله در سهماهه منتهی به نیمهخرداد (ژوئیه 2020) در سطح کنونی (حدود 109-110 دلار/تن) تثبیت شود.

نتیجهگیری و پیشنهادات

به نظر میرسد با توجه به وجود عدم قطعیت در عرضه و همچنین تقاضا، وضعیت کنونی بازار مواد اولیه صنعت فولاد (نوسان اندک قیمت سنگ آهن عیار پایین و تثبیت قیمت سنگ آهن عیار بالا و گندله در سطوح فعلی) همچنان مانند فصل گذشته بهتر است که اولویت تمرکز بر بازار داخلی و اصلاح روند قیمتگذاری داخلی با انجام مذاکرات منظم صنفی با وزارت صنعت، معدن و تجارت باشد (پیوست). همچنین پیشنهاد میشود شرکتهای صنعتیمعدنی زیرمجموعه (اپال کانی پارس، اپال پارسیان سنگان، پارس فولاد سبزوار) حضور جدیتری در تمامی فرآیندهای سیاستگذاری صنعتیمعدنی و جلسات مذاکره قیمتگذاری داشته باشند.

پیوست

بررسی وضعیت قیمتهای صادراتی و داخلی با فرض درستی پیش بینیها

در ایران، نهادهای سیاستگذار با استدلال مطلوبیت رشد تولیدکنندگان فولاد به دلیل خلق ارزش افزوده بیشتر و تأثیر مثبت در رشد صنایع پاییندستی، خصوصاً از میانه سال 1398 بر تأمین خوراک تولیدکنندگان فولاد متمرکز شدند (با اعمال نرخهای دستوری در جلساتی با برخی فعالان صنایع معدنی و مواد اولیه فولاد).

با توجه به ارزآوری بالای صادرات تولیدات صنایع معدنی، بیشتر این واحدها شرایط کنونی را به عنوان شرایط موقتی در نظر گرفته و در نهایت روی برداشته شدن این محدودیتها حساب کردهاند. در حال حاضر قیمتهای جهانی با احتساب هزینههای حمل و صادرات بیشتر از قیمتهای داخلی هستند و ممکن است این شرایط ادامهدار نیز باشد؛ اما بر اساس محاسبات مبنا، این احتمال نیز وجود دارد که شرایط بازار جهانی تغییر کند.

با فرض درستی محاسبات و پیشبینیهای مطرح شده، در سناریوی بدبینانه (بر مبنای متال بولتن) حتی این احتمال وجود دارد که صادرات “زیانده” باشد؛ بنابراین شرکتهای فعال و خصوصاً شرکتهای اپال پارسیان سنگان و پارس فولاد سبزوار باید همزمان با “آمادگی همیشگی” برای صادرات و ارزآوری در هر شرایط، به حضور مستمر و اثربخش در قیمتگذاری داخلی نیز بیندیشند.

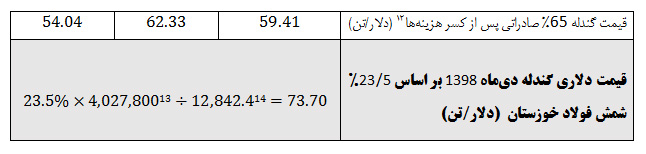

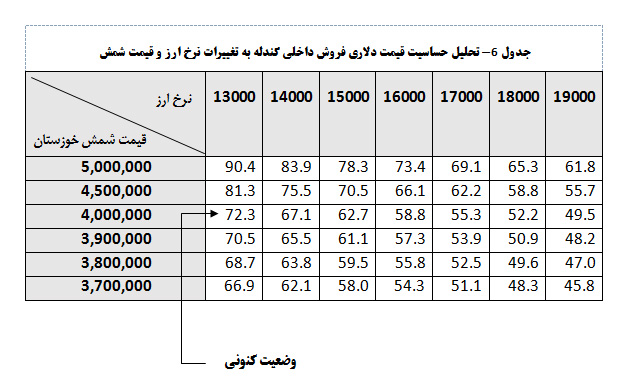

حال باید ببینیم که در چه شرایطی ارزش دلاری فروش داخلی محصولات بیش از دلار حاصل از صادرات خواهد بود؟ در صورتیکه پیشبینیهای مبنا (متال بولتن) صحیح باشند، بازار داخلی در سال 1399 شمسی کماهمیتتر از بازار خارجی نخواهد بود؛ جدول 2 نتایج تحلیل حساسیت ارزش دلاری فروش داخلی به خریداران را نشان میدهد (دلار/تن). در این جدول، سطر بالا نرخ ارز (تومان) و ستون چپ قیمت هر تن شمش فولاد خوزستان (تومان) را نشان میدهد (دو متغیر تأثیرگذار بر ارزش دلاری فروش داخلی). قیمت شمش فولاد خوزستان برای دیماه 1398، حدود 4 میلیون تومان (در تن) بوده است.

حیدری رمی